在轉企改制時,如何實現機關事業單位基本養老保險向企業職工基本養老的保險平穩過渡?其中一個重要的關注點就是養老保險補差。

1

在開始之前,讓我們先來聊聊我國的基本養老保險體系和我國基本養老保險改革。

我國的養老保險體系主要分為三層

第一層為基本養老保險制度,國家法律強制執行。按照參保對象主要有企業職工基本養老保險和機關事業單位基本養老保險。

第二層為補充養老保險制度,現在主要指年金制度,企業建立企業年金,事業單位建立職業年金。目前對于企業年金的建立,國家是鼓勵、提倡、不強制,畢竟不是每個企業都有能力建立。關于職業年金,2015年國務院先后發了兩份文件——《國務院關于機關事業單位工作人員養老保險制度改革的決定》(國發[2015]2號)和《國務院辦公廳關于印發機關事業單位職業年金辦法的通知》(國辦發〔2015〕18號)(以下簡稱“辦法”),明確表明了國家對于機關事業單位職業年金建立的態度是“應當”,原文是這樣的,“機關事業單位在參加基本養老保險的基礎上,應當為其工作人員建立職業年金。”所以我國在職業年金的推進進度上明顯快于企業年金。之前小編打電話去**社保局,他們說事業單位都建立了職業年金。“辦法”詳細規定了職業年金的建立、管理和運營方式,不同于基本養老保險,單位繳費按照個人繳費基數的8%是計入本人職業年金個人賬戶。

第三層為商業保險制度,即個人自愿購買的商業儲蓄性養老保險。

企業職工基本養老保險改革

我國的基本養老保險改革先從企業職工基本養老保險開始,1991年,《國務院關于企業職工養老保險制度改革的決定》(國發〔1991〕33號)的發布,我國開始試點企業職工保險制度社會統籌,1995年,《關于深化企業職工養老保險制度改革的通知》(國發[1995]6號)正式發布,現行的企業職工基本養老保險制度開始建立,1997年我國開始實行“統賬結合”制度,即社會統籌和個人賬戶相結合的企業職工基本養老保險制度,所以我們在各省的養老保險相關文件中經常看到“1997年12月31日”為新老辦法的分界點。

機關事業單位基本養老保險改革

2015年初印發的《國務院關于機關事業單位工作人員養老保險制度改革的決定》(國發[2015]2號)(以下簡稱“決定”)正式拉開了機關事業單位基本養老保險改革的序幕。“決定”從2014年10月1日起實施,所以2014年10月1日就成為了新老辦法的臨界點,按照這個時間點,決定把參保人員分為三類,2014年10月1日以前退休的人員稱為“老人”,2014年10月1日以后參加工作的稱為“新人”,2014年10月1日以前參加工作,2014年10月1日以后退休的人員稱為“中人”。按照“老人來辦法、新人新辦法、中人設立過渡性養老金”的原則,實現養老金新老辦法的合理銜接、平穩過渡。仔細對比,發現這次機關事業單位基本養老保險改革思路和90年代企業職工基本養老保險改革思路一致,做法也基本相同,主要也是為了實現我國企業和機關事業單位養老金并軌,進一步緩解我國的養老壓力,促進養老保險體系的公平。

2

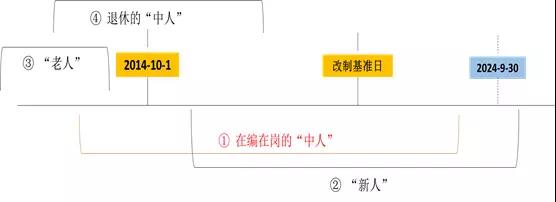

在事業單位轉企改制中,有一個重要的時間點就是改制基準日(有些省份是新企業的工商注冊日或事業單位法人工商注銷日,有些是改革方案印發之日,有些是改制方案批準日)。結合機關事業單位基本養老保險新辦法實施日(2014年10月1日),可以把單位改制人員分為四類:

①在職在編的“中人”,在2014年10月1日以前參加工作,改制基準日后退休。

②“新人”,即在2014年10月1日后參加工作。

③“老人”,即2014年10月1日以前退休。

④退休人員中的“中人”,即在2014年10月1日到改制基準日之間退休的人員。針對后三類人主要按照國家辦法平穩過渡,做好養老保險關系的轉移,因為改革后的機關事業單位養老保險的計發方式和調整方式已經和企業職工基本養老保險統一。

改制對第一類人,即在職在編的“中人”影響最大,尤其是在改制基準日后到機關事業單位養老保險過渡期截止日期間(2024年9月30日)退休的人員,他們身份轉化之后,過渡期內的“保低限高”政策如何執行?因為按照“保底限高”政策內容,如果單位沒有改制,他們至少能按照不低于事業單位養老金標準退休,然而國家沒有針對這部分人的具體政策,但小編認為國家規定的提前離崗政策以及部分省市允許的提前退休政策可以部分化解此尷尬。

在事業單位轉企改制中,我們常常關心養老保險的補差。那么什么是養老保險的補差呢?

養老保險的補差:

一方面來源于養老保險的“待遇差”,即按照企業基本養老金計發辦法和企業基本養老保險統籌項目計算出的待遇,低于按照事業單位基本養老金計發辦法和所在地區事業單位統籌項目計算待遇。

另一方面來源于兩種養老保險的調整辦法不同。 養老保險補差政策集中出臺在2000年到2004年,主要是上一輪改制中,我國養老保險制度并沒有實現并軌,兩種養老保險的計發和調整辦法存在很大差異,為了改革的順利進行,國家對于養老保險的“待遇差”主要采用分年按不同比例加發補貼的辦法解決,俗稱的“97531”,所需的費用從基本養老保險統籌基金從支付。例如,安徽省在2004年發布的《關于我省事業單位轉制為企業參加企業職工基本養老保險的試行意見》(皖政辦[2004]57號)中就提到“截止轉制時,本人按事業單位退休金計發辦法計算的退休金,與改制時當地企業退休人員人均養老金水平之間的差額作為計發補貼的技術,一次核定后不再變動,改制日后第1年內退休的發給改基礎的90%,第2年至第5年內退休的,依次發給該基數的70%、50%、30%、10%;按照企業辦法計發的養老金與加發補貼高于事業單位標準的,執行事業單位計發標準。至第6年起退休的不再加發補貼。”山西在2017年發布的《關于從事生產經營活動事業單位改革人員安置和社會保障的指導意見》(晉人社廳發(2017)129號)也有相同的規定。

關于兩種養老金調整辦法不一致的所造成的差異,安徽省在《關于我省事業單位轉制為企業參加企業職工基本養老保險的試行意見》(皖政辦[2004]57號)中給出的意見是有正常事業費的轉制單位,所需資金仍按照原撥款渠道解決;沒有正常事業費的轉制單位,由原單位視情況自行解決。

關于由于統籌項目不一致造成的差異,遼寧省在《關于事業單位轉企后實行企業職工基本養老保險制度有關問題的通知》(遼老社發[2003]111號)中提到“轉企前已經退休的人員,原則上原退休待遇標準不變,屬當地政策規定統籌項目內的基本養老保險待遇,由社會保險經辦機構負責支付,統籌項目外的,由單位根據經濟效益情況自行解決。”

還有部分省份針對改制前參加工作、改制后退休的在編人員給予養老保險個人賬戶一次性補貼政策。例如杭州市在2004年《文化體制改革政策百問百答》中也提到根據職工在事業單位的工作年限給予一次性補貼,轉入本人的基本養老保險個人賬戶。由于政策環境的變化,在這一輪改制中較少的提到養老保險個人賬戶一次性補貼政策,目前小編只看到山東省在2015年發布的《關于省屬事業單位轉制為企業有關問題的處理意見》(魯人社發【2015】56號)中提到給予轉制單位編制內在職職工養老保險個人賬戶一次性補貼,由轉制后的單位在首次繳納企業職工基本養老保險費時,一次性交給省社會保險經辦機構,全部計入職工企業基本養老保險個人賬戶。雖是針對編制內所有在職職工,但根據我國嚴格控制編制和事業單位聘用制改革,在2014年10月1日后還能入編的人數大大減少,這項政策主要還是針對上述的第①類人,因為小編認為針對第②類人的補貼已經缺少政策環境了。

終上所述,養老保險的補差政策主要集中在上一輪改制中,也主要由社保統籌基金解決,按照國家養老金并軌改革和基礎賬戶統籌改革的趨勢,養老金的計發辦法、統籌項目和標準以及調整辦法不一致帶來的差異將會逐漸消失,養老金補差問題也將不再是問題。改制單位和職工在改制時需充分認識到這一點,按照地方的規定,重點做好社保關系的銜接。

作者|大白,來自上海攀成德企業管理顧問有限公司

本文由微信公眾號【勘察設計前沿】原創,已獲授權。